| 索引号: | 12341700686863395A/202212-00002 | 组配分类: | 政策措施 |

| 发布机构: | 宣城市招商合作服务中心 | 主题分类: | 其他 |

| 名称: | 【产业研究】预制菜行业发展情况及建议 | 文号: | 无 |

| 发布日期: | 2022-12-02 |

| 索引号: | 12341700686863395A/202212-00002 |

| 组配分类: | 政策措施 |

| 发布机构: | 宣城市招商合作服务中心 |

| 主题分类: | 其他 |

| 名称: | 【产业研究】预制菜行业发展情况及建议 |

| 文号: | 无 |

| 发布日期: | 2022-12-02 |

一、预制菜概述

预制菜是指经过洗、切、搭配、加工完成的菜品,采取冷冻或真空等一系列方式进行包装保存,消费者购买后只需通过简单烹调或直接开封即可食用,具有方便、高效、出品稳定的特点。根据其消费形式、包装方式、贮运方式的不同,可分为多种类别。根据深加工程度和食用方便性,可分为即食食品、即热食品、即烹食品、即配食品;根据包装形式的不同,可分为散销、小包装、大包装三类;根据贮运方式的不同,可分为冷藏、速冻、热链、常温四类。

|

分类 |

介绍 |

产品 |

|

即食 |

指开封后可以直接食用。 |

如火腿肠、罐头等 |

|

即热 |

指只需要经过加热即可食用。 |

如辣子鸡丁、梅干菜扣肉 |

|

即烹 |

指经过相对深加工(加熟或浅油炸),按份分装冷藏或常温保存的半成品材料,可以立即入锅,加上调味品进行调理的食品。 |

如香酥肉、椒盐排骨等 |

|

即配 |

指经过清洗、分销等初步加工而成的小块肉、生鲜净菜等。 |

如沙拉、羊肉卷等 |

2010年,随着人工成本上升,餐饮业推进连锁化,推动预制菜C端需求,2014年,外卖行业快速发展,预制菜小B端需求打开,带动快餐料理包产业;2020年,由于疫情,居家消费骤增,使得预制菜需求呈快速增加,天眼查、艾媒咨询数据显示,中国预制菜市场规模预计保持20%以上增速,与2019年相比,2021年预制菜品牌数增长达1.5倍,商品数增长达2.5倍。中商产业研究院发布报告显示,我国目前预制菜市场存量约为3000亿元,长期有望实现3万亿元以上。

二、预制菜行业特点

预制菜产业链上游包括家禽养殖、畜牧养殖、水产养殖、蔬菜种植以及调味品生产业,产业链中游为预制菜生产,包括成品菜和半成品菜的生产,产后储存方式以冷藏和冷冻为主,常以冷链物流配送至下游,产业链下游预制菜的销售渠道可以分为B端和C端两部分,B端产品是为餐饮企业提升备菜效率而催化出来的;C端产品则是指通过餐饮门店、电商平台、商超等渠道销售给顾客加工好的一些预制菜。在行业快速发展的趋势下,我国预制菜行业的市场化程度高,呈现出如下特点:

(一)参与者业态多样。预制菜行业快速的发展,以及较大的市场潜力,吸引了众多企业进入。当前的预制菜品牌大致分为五类:产品型、渠道型、原材料型、餐饮型。

(二)大单品竞争为主。我国居民饮食结构较为复杂,食材广泛、菜系多样、品类繁多,目前行业正处于快速发展阶段,各家企业普遍采用大单品的方式抢占市场,企业选择以某类大单品作为立足点,通过猪肉、牛肉、鱼肉、虾肉等各地居民普遍较为喜爱的食材,降低因菜系偏好对市场拓展的不利影响。以酸菜鱼为例,2022年中国餐饮端酸菜鱼市场超过400亿元,分化出休闲餐酸菜鱼、快餐酸菜鱼等细分品类,诞生了太二酸菜鱼(2021年收入近30亿元)、鱼你在一起(近1,500家门店)等品牌,预包装酸菜鱼市场未来也可达到数百亿元规模。

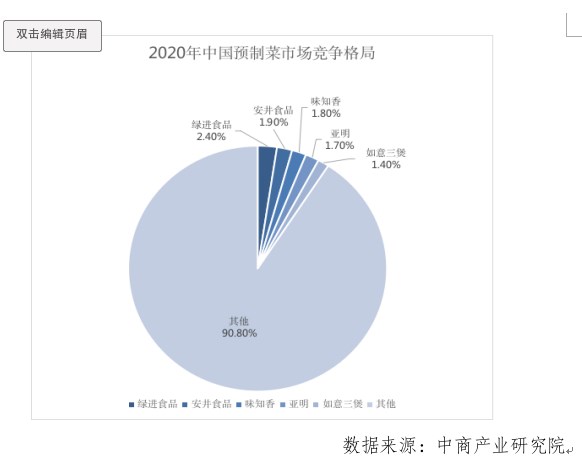

(三)市场集中度低。由于我国预制菜行业起步较晚,行业内仍有大量规模较小、实力较弱、管理水平落后的参与者,甚至不乏个体工商户和作坊式的加工点。目前行业整体集中度较低,尚未出现类似美国的SYSCO、日本的神户物产和日冷公司等市场占有率较高的龙头公司。

|

(四)销售渠道竞争逐步转为品牌竞争。食品作为日常必须消费品,具有单次消耗量小、频率高、消费场景丰富的特点。在发展初期,通过直销、经销、加盟等多种销售模式,将产品铺货至超市、生鲜食品店、农贸市场、便利店、网络零售店等购物场所,并积极与食品加工厂、连锁餐饮企业、团餐配送商进行合作。随着市场的发展,企业重视品牌建设,通过深入研发产品、严控产品质量、加强终端管理等方式,结合促销推广、广告投放、聘请代言人等方式提升品牌知名度。

三、发展趋势

艾媒咨询数据显示,2019年—2021年,我国预制菜市场规模从2445亿元增加至3459亿元,年均复合增速为18.94%。预计到2026年我国预制菜市场规模将突破万亿元,达到1.07万亿元。

根据中商产业研究院数据,2021-2022年,我国预制菜行业融资事件20余起,融资金额达数百亿元。该赛道诞生了首个上市公司味知香(605089.SH),其于2021年4月挂牌上市,成为“预制菜第一股”。

(一)肉制品仍将是预制菜主流品种。与生鲜蔬菜、河鲜、海鲜相比,肉制品的加工储存难度明显小,接受的消费人群更多,因此肉制品仍将是未来预制菜的主流产品。各大预制菜企业推出的菜品当中不难发现黑椒牛排、宫保鸡丁等牛肉类、家禽类和猪肉类菜品的身影。随着肉制品加工技术的成熟发展,预制菜将延续肉类为主的趋势。双汇、金锣等大型屠宰加工企业已经纷纷拓展到预制菜业务。未来万亿的预制菜市场将给屠宰肉制品企业带来巨大的发展空间。

(二)B、C端双渠道均衡发展。当前,预制菜在B端和C端的销售比例是8:2。其中B端是闭环内循环,走的是当下的销量;C端是消费外循环,做的是品牌占位。当前更多的预制菜产品做的是有产品无品牌的道路,比如消费者购买酸菜鱼、购买梅菜扣肉,买的是品类,买的是菜品,至于是哪家企业生产的产品却很少关注。这就是C端品牌占位的重要性。C端的渠道成本要高于B端渠道,但是C端才是未来,C端才是品牌占位的关键。未来,预制菜B、C渠道的销量占比也会随之调整,B端下降,C端上升,达到7:3,甚至像日本一样达到6:4的比例。

|

|

(三)预制菜向集群发展,产区不断壮大。目前,已有多地政府表示要支持预制菜产业。在网上搜“预制菜之都”,已经能找到广东肇庆、湛江,山东诸城、寿光以及重庆梁平5个“预制菜之都”。潍坊、佛山、保定等地都在抢占预制菜产业集群高地。我国各地自然资源和饮食习惯差异较大,预制菜的产区化和集群化将是未来的发展趋势。利用产区和集群的优势,抱团发展、共享红利是预制菜“小企业+大产区”的发展方向。

(四)行业将走向规范化、标准化。中国食品工业协会2019年颁布《预制包装菜肴》团体标准;中国饭店协会发布了《预制菜质量管理规范》《预制菜产品分类及评价》两项团体标准;广东省今年3月24日印发《加快推进广东预制菜产业高质量发展十条措施》,即行业常说的“广东十条”;4 月28日,中国饭店协会预制菜专委会(筹)发布公告,组织专家对《预制菜生产质量管理技术规范》《预制菜产品标准编制指南》和《预制菜产品分类及品质评价指南》三项团体标准进行了立项评审;4月27日,江苏省消保委联合20余家单位共同起草全国首部《预制菜点质量评价规范》;山东省饭店协会组织制定和发布全国首个《预制菜通用设计实施指南》团体标准。随着预制菜产业的发展和国家的政策扶持,行业将逐步走向健康、规范的发展之路。

四、几点建议

(一)抢占预制菜发展赛道。预制菜行业未来具备高成长、高空间属性,预制菜是个风口,赛道竞争起于初级状态。建议各地抓住预制菜产业的重要发展期,依托宣城良好的生态环境,充分利用宣城丰富的农业资源、优越的区位条件,以及长三角地区广阔市场,着力把宣城打造成长三角区域重要的预制菜产业基地,带动一二三产业协调发展。

(二)瞄准目标企业发力。要坚持靶向招商,依托宣城优质农产品和产业基础,瞄准“高、大、上”,紧盯“群、链、配”,加快招引一批处于产业链核心的龙头企业、重大项目,比如预制菜上市企业,盯住行业龙头,聚焦领军企业,实现产业集聚。

(三)出台专项政策。出台鼓励“预制菜”菜品研发的扶持政策,集中力量支持重点县市、优势行业、重点企业发展预制菜重点产品。出台“预制菜”奖补政策,鼓励本土食品企业引进智能装备、绿色包装、立体仓储、线上检测等先进装备和质检技术,提升加工能力和食品工业的装备水平,实现企业转型升级。

(四)着力打造区域品牌。依托宣城优质农产品,培育宣城预制菜优势产区、核心企业和优质供应基地,打造预制菜领域的“宣城品牌”。引导广大食品企业加强行业自律,加强行业监管,从食材源头到加工流通的全过程,建立健全可查询可追溯制度,打造让广大消费者信得过的品牌。

主办:宣城市人民政府办公室 承办:宣城市政府政务新媒体中心 网站标识码:3418000001

地址:宣城市鳌峰中路49号 邮编:242000 运维电话:0563-3026357 传真:0563-3023719

宣城市政府 版权所有 皖ICP备05002996号-1

皖公网安备 34180002000001号 本站已支持IPv6访问

皖公网安备 34180002000001号 本站已支持IPv6访问